Les personnes ayant un lien de parenté défini soit par le sang, soit par l’alliance, peuvent affecter des biens en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résultat, à travers une forme juridique. La SARL de famille est le statut juridique le plus courant dans le Métropole. Cette SARL emprunte le même régime juridique d’une SARL classique. De ce fait, en ce qui concerne sa liquidation, la SARL de famille adopte, en principe, le même régime que celui de la SARL classique. Ce dossier aborde tout ce qu’il faut savoir, notamment les règles relatives à la liquidation d’une SARL de famille.

Toutefois, il est opportun de souligner que la SARL de famille a deux particularités. D’une part, il est impératif que les associés soient membres d’une même famille au sens large du terme. D’autre part, la SARL de famille dispose d’avantages fiscaux spécifiques par rapport à la SARL classique. En effet, la SARL de famille peut opter pour l’impôt sur le revenu sans limitation de temps. En outre, la SARL de famille bénéficie d’une exonération sur la plus-value relative à la cession des parts.

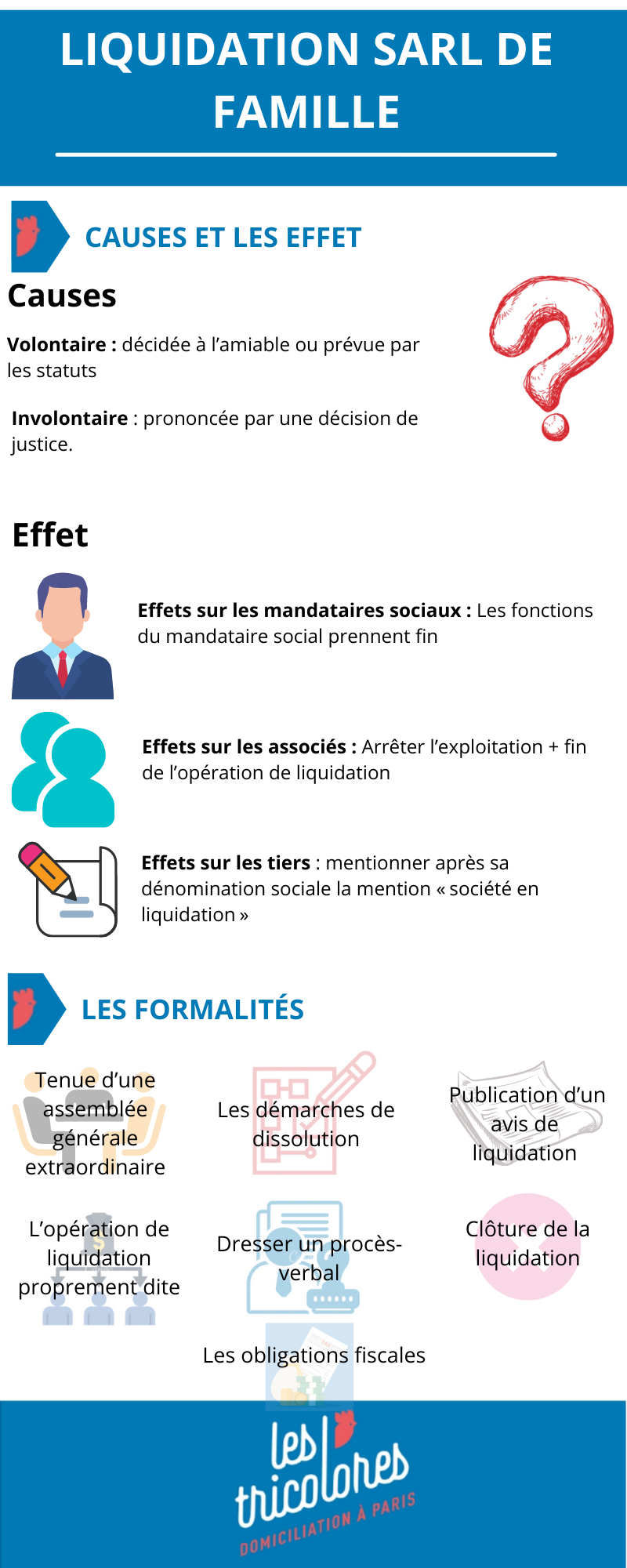

Les causes et les effets de la liquidation d’une SARL de famille

Avant d’aborder les formalités relatives à la liquidation d’une SARL de famille, il est important de connaître les causes ainsi que les effets de cette opération de liquidation.

-

Liquidation d’une SARL de famille : les causes

La liquidation d’une société correspond à la cession des éléments actifs appartenant à celui-ci, en vue du paiement des créanciers sociaux et, s’il y a lieu, du remboursement des apports effectués par les associés ainsi que le partage de l’actif net social résiduel.

- La liquidation peut être volontaire, c’est-à-dire décidée à l’amiable ou prévue par les statuts de la SARL. C’est le cas notamment, de la réalisation ou de l’extinction de l’objet social. Les statuts peuvent prévoir également le délai de vie de la SARL de famille, l’arrivée du terme peut conduire à la liquidation de celle-ci.

- La liquidation peut être involontaire, soit de plein droit, soit prononcée par une décision de justice. Dans ce dernier cas, on parle de liquidation judiciaire.

-

Liquidation d’une SARL de famille : les effets

Il convient de préciser que l’opération de liquidation est précédée par la procédure de la dissolution.

- Effets sur les mandataires sociaux : dès la procédure de dissolution, les fonctions du mandataire social de la SARL prennent fin et celui-ci donne le relai au liquidateur.

- Effets sur les associés : d’une part, ils sont contraints d’arrêter l’exploitation de la société. D’autre part, à la fin de l’opération de liquidation, les associés vont se partager ce qui reste de l’actif social après désintéressement des créanciers sociaux.

- Effets sur les tiers : tout au long de la procédure de liquidation, la SARL doit mentionner après de sa dénomination sociale la mention « société en liquidation ». Quand les mesures de publicité sont effectuées, la liquidation est opposable au tiers.

Les formalités relatives à la liquidation d’une SARL de famille

Lorsqu’on parle de formalités de liquidation, il convient d’aborder celles relatives à la dissolution. Les formalités ci-après sont les formalités de la dissolution suivies de celles de la liquidation proprement dite.

-

Tenue d’une assemblée générale extraordinaire

Les associés doivent décider en assemblée générale extraordinaire la dissolution de la SARL. Le mode de convocation de l’assemblée est prévu par les statuts de la société. Lors de cette assemblée, le liquidateur sera nommé. Le liquidateur peut être choisi parmi les associés, il peut être le gérant, il peut être une tierce personne.

La réunion doit être constatée dans un procès-verbal faisant l’objet d’un enregistrement auprès du service des impôts et des entreprises.

-

Les démarches de dissolution

Pour pouvoir ouvrir l’opération de liquidation, il faut accomplir les formalités de dissolution.

- Publication d’un avis de dissolution dans un journal habilité à publier une annonce légale : cette étape permet d’informer le public du changement apporté à l’entreprise.

- Transmettre le dossier de dissolution au greffe du tribunal de commerce territorialement compétent.

-

Ouverture de la liquidation : Publication d’un avis de liquidation dans un journal d’annonces légales

Cette étape permet d’informer le public notamment tout intéressé et les créanciers, pour qu’ils puissent se faire connaître auprès du liquidateur. Une fois ce formalisme effectué, une attestation de parution sera remise à la SARL.

-

L’opération de liquidation proprement dite

Le liquidateur joue un rôle prépondérant pendant l’opération de liquidation. Ainsi, pour ce faire, le liquidateur, en général, doit accomplir les missions suivantes :

- il doit dresser un inventaire du patrimoine appartenant à la SARL de famille ;

- il vend tous les éléments actifs de la société pour pouvoir apurer les dettes et de recouvrer les créances ;

- il établit le compte définitif de l’entreprise. Dans le cas où le résultat est excédentaire, c’est-à-dire il y a un boni de liquidation, il faut procéder au partage entre les associés à hauteur de la participation à la société. A contrario, en cas de mali de liquidation, chaque associé est tenu de participer au règlement des dettes, de manière proportionnelle au nombre de parts sociales que chacun détient.

-

Dresser un procès-verbal

Le liquidateur doit rédiger un procès-verbal des opérations mettant en exergue l’état du compte de la société. Ce procès-verbal doit être enregistré auprès du service des impôts et des entreprises.

-

Clôture de la liquidation

Pour fermer définitivement la SARL, il faut accomplir toutes les formalités relatives à la radiation. Il convient de fournir les pièces suivantes au greffe :

- une copie des comptes de clôture certifiée par le liquidateur ;

- Un formulaire M4 signé et daté ;

- Une attestation de parution dans un journal d’annonce légale ;

- L’attestation d’enregistrement des PV ;

- Une pièce d’identité et une déclaration sur l’honneur du liquidateur, dans le cas où celui-ci n’est pas le gérant.

-

Les obligations fiscales

La cessation d’activité oblige l’entrepreneur à procéder aux déclarations fiscales et à payer les impôts dus.