A l’instar de la SCI familiale, la SARL (société à responsabilité limitée) familiale est une solution offerte par le droit des sociétés constituant une option fiscale spécifique et avantageuse. Elle ne constitue pas un statut juridique en tant que tel, mais davantage une adaptation fiscale et sociale du régime traditionnel de la SARL.

Directement construite sur les caractéristiques de la SARL classique et constituée entre membres de la même famille, elle permet en effet de disposer d’une option en faveur de l’impôt sur les revenus sans limite de durée ce qui constitue une spécificité très particulière qui permet de la distinguer d’une SARL traditionnelle.

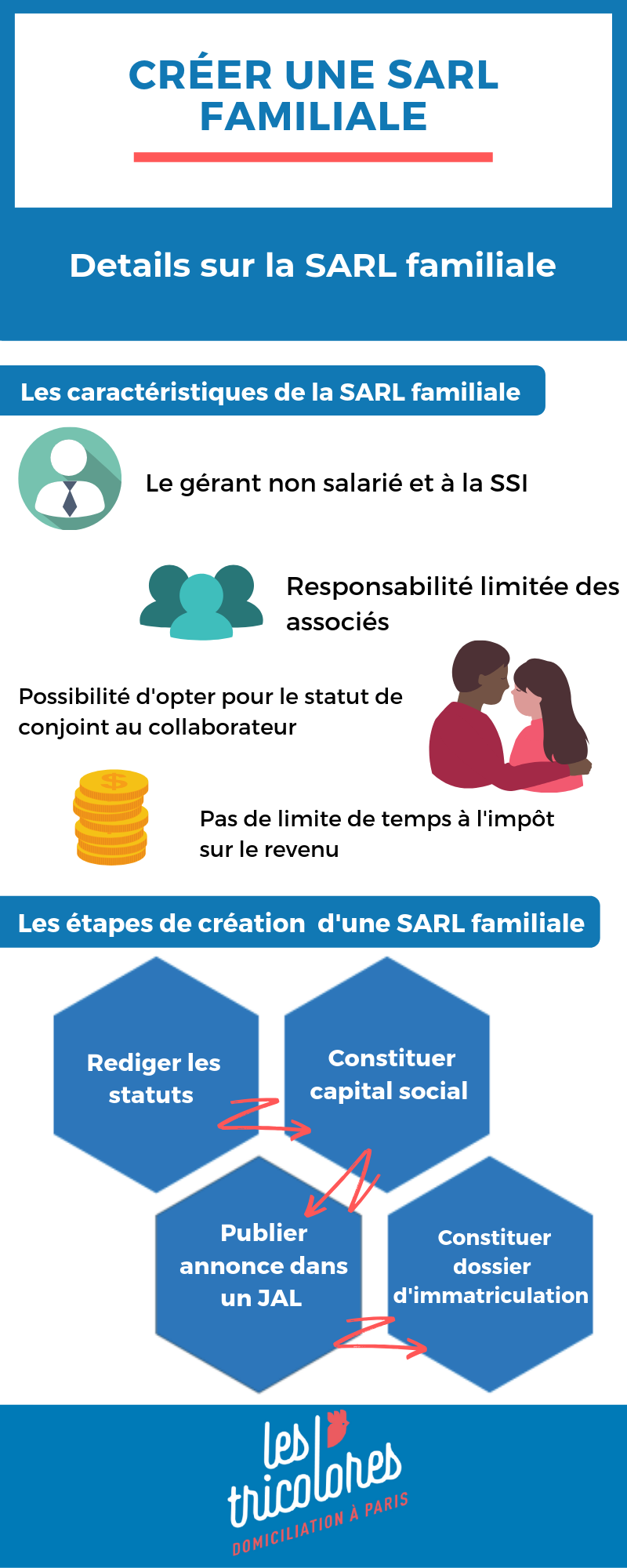

Les Tricolores font pour vous le point sur les caractéristiques, les enjeux, les avantages et les limites de ce statut afin de vous aider à y voir clair avant de vous lancer. Suivez le guide pour créer une société en ligne !

Qu’est-ce qu’une SARL de famille ?

Avant de rentrer dans les détails, arrêtons-nous sur la définition d’une SARL familiale, ou SARL de famille.

Il s’agit d’une SARL tout ce qu’il y a de plus classique, à la seule différence que l’ensemble des associés appartiennent à la même famille. Par même famille on entend toute personne caractérisée par un lien familial en ligne directe: parents, grands-parents, enfants, petits-enfants...ainsi que par un lien familial par alliance ou liés par un PACS.

Attention: Les associés doivent impérativement disposer d’un lien direct entre eux, par parenté directe, par alliance ou collatérale. Il n’est donc pas possible de constituer une SARL familiale entre grands-parents avec leurs petits-enfants.

A l’image de la SARL traditionnelle, la SARL de famille prévoit un régime de responsabilité limitée au montant des apports pour chaque associé. Prenons le cas d’une SARL de famille à 4 associés (chacun étant titulaire de 5000 € au capital social): si la société fait face à des dettes de 50 000 €, les créanciers ne pourront recouvrer leur créance auprès des associés qu’à hauteur de 20 000 € au total (conformément aux 5 000 € de capital social souscrits par chacun).

Composée d’au moins 2 associés impérativement (100 au maximum), elle permet de définir librement le montant de son capital social ainsi que les modalités de distribution des bénéfices aux associés. Une distribution qui n’est pas obligatoirement proportionnelle à la participation des associés au capital social.

Notons enfin que la SARL familiale ne peut exercer qu’une activité :

-

commerciale ;

-

industrielle ;

-

agricole ;

-

artisanale.

Le régime de la SARL familiale n’est dès lors pas accessible aux activités libérales ou civiles (avocat, profession médicale, gestion d’un patrimoine familial…).

La création d’une SARL familiale : Les diférentes étapes

La création d’une SARL nécessite d’accomplir un certain nombre de formalités et de respecter une procédure précise. Des formalités qui se rapprochent très largement de celles appliquées à la création d’une SARL classique, mais avec néanmoins quelques spécificités propres à la SARL familiale.

Rappelons la procédure habituelle de création d’une société:

-

rédaction des statuts, signés par tous les associés

-

rédiger l’acte de nomination du gérant initial à la constitution de l’entreprise, mais également de commissaire aux comptes le cas échéant

-

publication d’une annonce dans un journal d’annonces légales

-

libération du capital social sur un compte bloqué

-

dépôt d’un dossier complet auprès du centre de formalités des entreprises

-

immatriculation de la SARL par le greffe du tribunal de commerce compétent

Cette procédure classique n’impose pas de préciser le caractère familial de la société (par exemple dans l’annonce légale).

En revanche, la SCI familiale doit s’adresser aux services des impôts afin de bénéficier du régime de l’impôt sur le revenu.

Cette formalité spécifique doit être effectuée expressément par courrier recommandé à la création de l’entreprise ou au cours de la vie sociale dans le cadre d’une modification du régime fiscal applicable.

Pour ce faire, il est nécessaire de préciser le statut de SARL familiale en joignant le procès-verbal d’assemblée générale extraordinaire démontrant le choix unanime de l’ensemble des associés en faveur de ce régime fiscal, et en joignant les pièces d’identité ainsi que les justificatifs de lien de parenté des différents associés.

Bon à savoir: il est possible d’annuler à tout moment l’option en faveur de l’impôt sur le revenu. Néanmoins dans ce cas, ce retour en arrière est irrévocable et ne permet plus un retour ultérieur au régime de l’impôt sur le revenu.

Le régime social de la SARL familiale

Dans le cadre de la SARL familiale, tout associé n’exerçant aucune fonction particulière selon un contrat de travail précis ne paie aucune cotisation sociale sur les bénéfices qu’il perçoit.

A l’inverse, les associés disposant d’une fonction au sein de l’activité de l’entreprise caractérisée par un lien de subordination, sont rattachés au régime des travailleurs salariés et ainsi inclus au régime général de la sécurité sociale.

De son côté, le gérant non associé exerçant une activité salarié au sein de la SARL familiale (de même si le gérant est associé minoritaire ou égalitaire et rémunéré), relève également du régime général de la sécurité sociale. Il paie donc des cotisations sociales au titre de sa rémunération mais non au titre des bénéfices perçus sous forme de dividendes en raison de son statut d’associé.

Le gérant associé minoritaire ou égalitaire ne percevant pas de rémunération n’est rattaché à aucun régime social et ne règle donc pas de cotisations sociales.

A l’inverse du gérant majoritaire ou de l’associé majoritaire non-gérant qui sont eux rattachés au régime de travailleur non salarié (ex RSI) à condition d’être rémunérés.

Le régime fiscal applicable à la SARL de famille

Rappelons ici que la SARL familiale est rattachée au régime fiscal de l’impôt sur les revenus contrairement aux SARL traditionnelles qui sont par principe soumises à l’impôt sur les sociétés, sauf en cas d’option d’une durée maximale de 5 ans.

Dès lors, les bénéfices sont alors imposés au titre de l’activité de la société soit en Bénéfices industriels et commerciaux (BIC) ou en bénéfices agricoles (BA). Avec une imposition variable selon le barème fiscal applicable à chaque associé conformément au fonctionnement général de l’impôt sur le revenu.

Dans le cas où la SARL subirait des déficits, ces pertes peuvent alors être imputés et déduits de la totalité des revenus de l’associé, à proportion de sa participation au capital social.

Enfin, la plus-value éventuellement réalisée en cas de revente de parts sociales est exonérées d’impôts.