Tout entrepreneurs désireux de mener une activité professionnelle indépendante à titre principale ou accessoire peuvent créer une société. Lorsqu'un ou plusieurs entrepreneurs veulent se lancer dans une activité professionnelle, ils peuvent créer une société. En effet, il existe une multitude de société, l'une des plus flexible dans sa constitution comme dans son fonctionnement est la SAS. En effet, cette forme de société est la plus prisée par les entrepreneurs du fait de ses nombreux avantages. Étant une société commerciale, elle a une existence à part entière aux yeux des tiers. Cela a pour conséquence de protéger le patrimoine des associés de la SAS. En effet, ces derniers ne sont tenus qu'à hauteur des apports qu'ils font à la société. La SAS fait donc écran entre les créanciers et le patrimoine personnel des associés. Autrement dit, les associés de la SAS risquent tout au plus de perdre leur apport si la société était en liquidation judiciaire. De même, la SAS est la seule société de capitaux capable de fonctionner avec un seul associé.

Mais à quelle point cette société est-elle flexible, c'est ce que nous verrons en étudiant son fonctionnement.

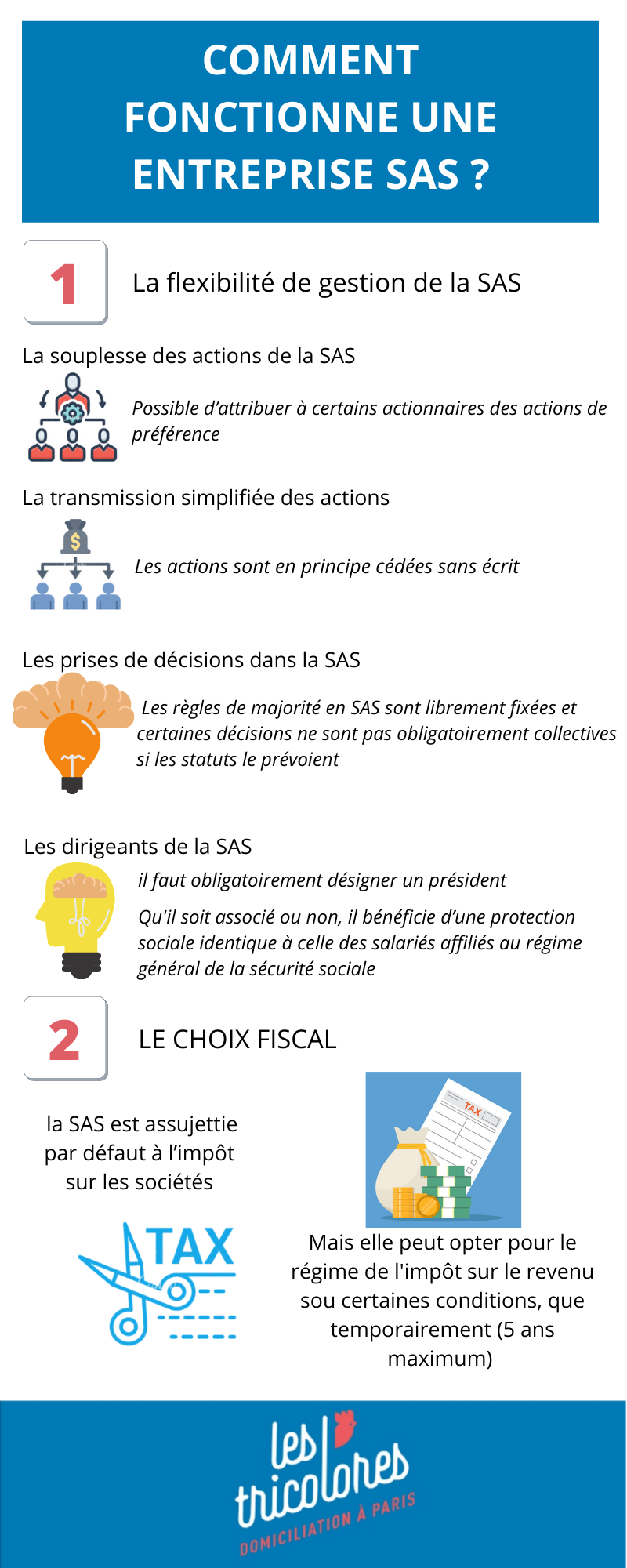

Comment fonctionne une entreprise SAS

Contrairement aux sociétés de personne comme le SNC ou la SCI, la SAS est société de capitaux. Cela signifie qu'elle n'est pas constituée de parts sociales mais d'action. Ce détail est extrêmement important car il va jouer dans de nombreuses situations ; la gestion de la société, la place du conjoint associé, l'organisation et la transmission des parts sociales ou des actions etc....

-

La flexibilité de gestion de la SAS

La souplesse des actions de la SAS

La première chose à dire c'est que les actions sont bien plus souples que les parts sociales, et cela est d'autant plus vrai dans une SAS. En effet, dans la SAS, il est possible d’attribuer à certains actionnaires des actions de préférence qui leur permettent de bénéficier de droits et de prérogatives spécifiques qui les distinguent des actions ordinaires. Une action n’équivaut donc plus à un vote et à une part fixe des dividendes mais peut conférer à l’associé des droits de vote doubles ou multiples qui affectent à l’associé un poids plus grand en assemblée ou encore, des actions avec dividende prioritaire permettant à l’associé de percevoir des dividendes prioritairement aux autres associés ou des actions dérogeant au principe de proportionnalité des apports (10% des apport est égal à 10% des dividendes).

|

Attention : Il faudra tout de même respecter le principe de prohibition des clauses léonines. Ce sont des clauses interdites qui réservent à un associé tous les bénéfices. Dans une société il faut savoir partager. |

La transmission simplifiée des actions

Dans la SAS, la procédure de cession des actions est encadrée par un formalisme très simplifiée par rapport aux cessions de part social. En effet, les actions sont en principe cédées sans écrit. Ainsi, l’article L 228-1 du Code de commerce prévoit que « le transfert de propriété résulte de l’inscription des valeurs mobilières au compte de l’acquéreur ». En d’autres termes la cession se fait d’une inscription des titres au compte-titres de l’acquéreur ou du donataire.

Ce procédé est possible car dans les sociétés de capitaux, l'actionnaire n'est qu'un anonyme parmi tant d'autres. Mais il est possible de venir limitée cette facilité de transmission des actions en instaurant une clause d'agrément qui permet de conditionner l’attribution d'actions à un tiers au vote des actionnaires.

-

Les prises de décisions dans la SAS

Le Code de commerce laisse une grande liberté aux actionnaires de SAS quant aux modalités de prises de décisions lors des assemblées générales. Les règles de majorité en SAS sont librement fixées et certaines décisions ne sont pas obligatoirement collectives si les statuts le prévoient. Les actionnaires peuvent garder la majorité aux assemblées générales tout en restant minoritaires dans leurs apports au capital social. Ainsi, il est quasiment impossible de décrire les ''modalités de prises de décision d'une SAS'' tellement elles peuvent varier d'une SAS à l'autre. Ainsi, les décisions peuvent très bien se faire à distance ou encore par visio-conférence. Certaines décisions peuvent être déléguer à un autre organe que l'assemblée générale etc..

Mais, certaines décisions sont tout de même obligatoirement prises collectivement. C’est le cas :

- des décisions d’approbation des comptes

- des décisions de nomination d’un commissaire aux comptes

- de certaines décisions de modification des statuts de la SAS

- des décisions qui présentent une importance capitale pour la société : fusion, acquisition, dissolution, transformation

-

Les dirigeants de la SAS

Le Président de la SAS

Dans la SAS, il faut obligatoirement désigner un président, dont la fonction est de gérer la société et de prendre en charge toutes les tâches qui en découlent, et d’assurer la représentation légale de la société à l’égard des tiers. Ainsi, le Président de SAS va symboliser votre société à l’égard des tiers. Ses missions principales vont consister à:

- Conclure des contrats pour le compte de la société;

- Organiser la société;

- Déterminer les orientations de l'entreprise (investissements, politiques de la société);

- Disposer des biens sociaux (vente, etc.);

- Convoquer l’assemblée générale;

- Tenir les registres (par exemple, le registre des mouvements de titres de la SAS)

- Embaucher et licencier des salariés.

Cependant, c'est là la seule obligation légale en ce qui concerne la nomination des dirigeants. Pour le reste, les associés fondateurs jouissent d’une importante liberté en matière d’organisation et de gouvernance. Ils peuvent ainsi créer un conseil d’administration ou un conseil de surveillance ou encore un comité de gestion. Ils peuvent au contraire créer plusieurs postes de dirigeants, comme des directeurs généraux, des directeurs généraux délégués. Tout cela au bon plaisir des associés.

|

Mise en garde : Cependant, plus les associés créent de poste important, plus ils doivent prendre de précautions dans la rédaction des statuts. En effet, le risque de conflit croît de façon significative dans ce cas de figure. Ils doivent notamment préciser le mode de nomination, les pouvoirs attribués (ainsi que d’éventuelles limitations), les modalités de révocation… |

Quid du régime fiscal et social du président

Qu'il soit associé ou non le président de SAS bénéficie d’une protection sociale identique à celle des salariés affiliés au régime général de la sécurité sociale. Ainsi, les rétributions spéciales et les indemnités qu'il perçoit en rémunération de ses fonctions ont la nature de salaire. Elles sont donc imposables à l'impôt sur le revenu dans la catégorie des traitements et salaires avec les avantages prévus pour les salariés.

De même, le président d’une SAS qui ne touche aucune rémunération peut continuer à toucher ses allocations ARE et bénéficier de l’ACRE. Par ailleurs, les dividendes éventuellement attribués au président, n’ont aucune incidence sur ces allocations (sous réserve d'un certain seuil).

Comment fonctionne une entreprise SAS : Le choix fiscal (temporaire)

Étant une société commerciale, la SAS est assujettie par défaut à l’impôt sur les sociétés. Cependant, elle peut, si elle le souhaite, opter pour le régime de l'impôt sur le revenu. Ce choix entre IR et IS s'offre lors de la création de la SAS.

Ce choix est soumis à certaines conditions. En effet la SAS doit :

- Avoir été Créée depuis moins de 5 ans,

- Employer moins de 50 salariés

- Réaliser un chiffre d’affaires annuel ou un total de bilan inférieur à 10 millions d’euros.

Cependant, la SAS ne peut pas de bénéficier durablement de ce régime. L’option de la SAS pour le régime des sociétés de personnes n’est en effet que temporaire et ne sera valable que pendant 5 ans maximum.