La forme juridique d’une société civile immobilière ou SCI est une forme de société qui est très attractif, non pas juste pour les entrepreneurs mais même pour des couples qui projette l’acquisition d’un bien immobilier et de le louer ultérieurement. La société civile immobilière est très attractive à cause des nombreux avantages qu’elle présente.

En tous cas, la cession de parts sociales d’une société est souvent assez contraignante, mais la forme sociale de la société civile immobilière facilite en général cette cession. Mais tout cela ne veut dire que la cession de parts sociales d’une société civile immobilière n’est sous aucune condition ni sous aucune formalité.

Il est donc intéressant de savoir ou de connaitre les conditions et les formalités pour la cession de parts sociales pour une SCI.

Cession de parts sociales SCI : détermination du prix et des conditions

Il est intéressant de savoir comment déterminer le prix d’une part sociale d’une société civile immobilière pour fixer le prix final de la cession.

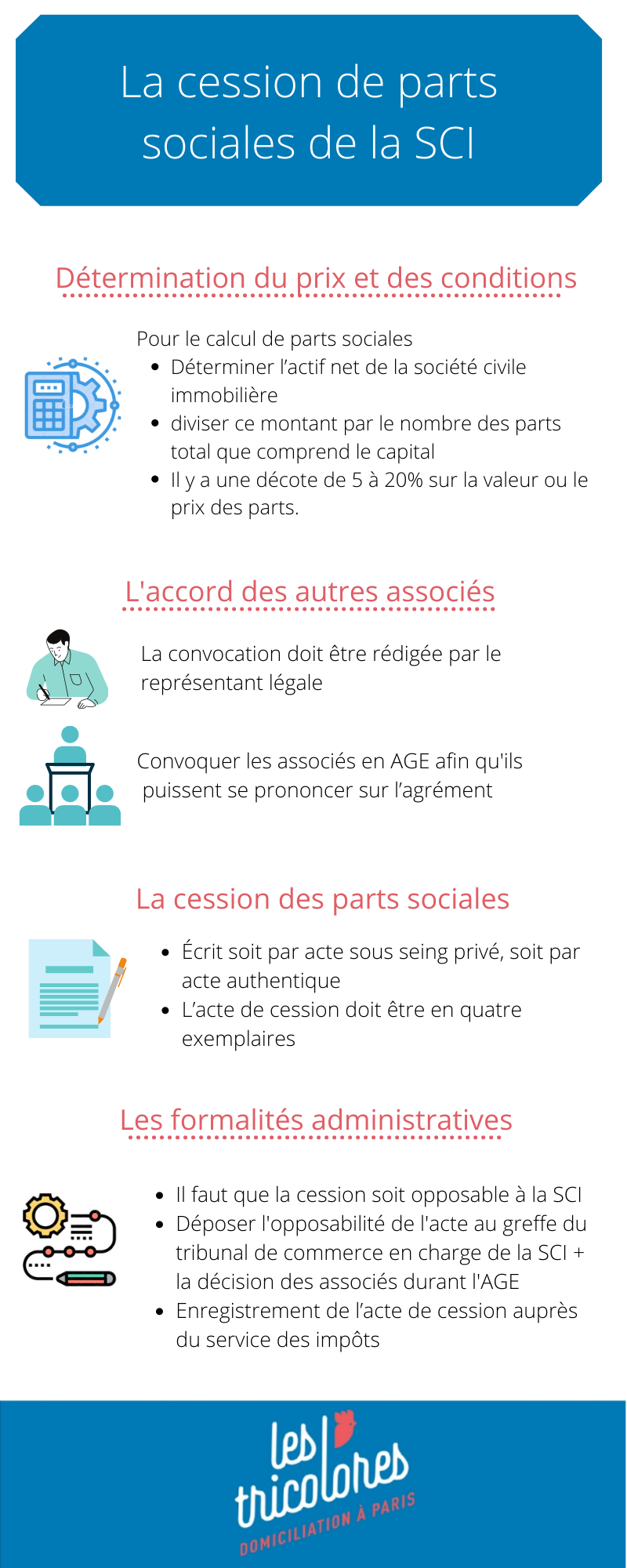

Pour le calcul de parts sociales, il se fait comme suit :

- D’abord déterminer l’actif net de la société civile immobilière : Il faut soustraire de l’actif réel de la société (ensembles des actifs, trésorerie sur le compte bancaire de la société plus le montant des biens de la société) l’ensemble du montant des dettes de l’entreprise (remboursement bancaire en cas d’emprunt fait par la société, dette auprès des fournisseurs, etc…)

- Ensuite, après le calcul ci-dessus, qui donne l’actif net de la société, il faut diviser ce montant par le nombre des parts total que comprend le capital de la société civil immobilière qui donnera le prix unitaire de la part sociale de l’entreprise.

Par exemple : une SCI est constitué de 100 parts sociales et elle détient un immeuble de 100 000 €, un compte bancaire qui contient 20 000 €, une dette de 20 000 € et un prêt dont 25 000 € restant à rembourser, donc le calcul se fait de la manière suivante :

((100 000+20 000)-(20 000+25 000))/100= 750 €

Suivant cet exemple, à titre d’illustration de la formule, le prix unitaire de la part sociale est de 750 €. Avec ce prix unitaire il sera plus facile de déterminer le montant des parts sociales que l’associé veut céder.

Sans oublier que dans la pratique, il y a une décote (coefficient réducteur) de 5 à 20% sur la valeur ou le prix des parts.

La fixation du prix de la cession de parts sociales peut se faire librement par le cédant et l’acheteur c’est-à-dire, les deux parties concernés de la vente peut s’entendre sur un prix soit au-dessus ou en dessous du prix réel des parts après calcul ou constatation de la valeur réel des parts.

Cession de parts sociales de SCI : L’agrément des autres associés ou l’accord des autres associés

L’accord des autres associés est nécessaire pour la cession de parts sociales d’une société civile immobilière. Pour ce faire une convocation des associés doit être faite par l’associé cédant pour avoir l’accord des autres associés.

La convocation doit être rédigée par le représentant légale de la société et ce par lettre recommandée et suivi d’avis de réception. Tout cela implique que la notification de la cession de parts sociales par le cédant au représentant légale de la société a déjà été faite. Ainsi cette notification doit contenir les informations concernant l’identité de l’acquéreur.

La convocation des associés a pour objectif un assemblé général extraordinaire (AGE) afin que ces derniers puissent se prononcer sur l’agrément ou l’accord de cession de parts sociales.

Deux cas peuvent en résulter de l’assemblé, l’agrément a été prononcer, la cession des parts sociales aura donc lieu suivant les conditions énoncées par la notification de demande d’agrément. Si certaines conditions de la cession dans la notification change, il faudra une nouvelle procédure d’agrément une nouvelle AGE.

Si par contre, les associés n’ont pas donné leurs avales sur la cession, ces derniers auront six (6) mois pour l’achat des parts à céder (sauf disposition contraire du statut de la société). Passé ce délai de six, l’agrément sera accordé et la cession pourra se faire.

La cession de parts sociales de la société civiles immobilière

Pour concrétiser la cession de parts sociales, il faut le faire par écrit soit par acte sous seing privé (faite par le cédant lui-même) soit par acte authentique (acte faite devant un notaire). L’acte de cession doit être en quatre exemplaires. Un exemplaire pour le cédant (vendeur), un pour le cessionnaire (acheteurs), un pour l’enregistrement de la cession auprès des services des impôts et un pour la société qui soit délivré en main propre au gérant de la société soit par voie d’huissier sauf si la société est intervenu à l’acte de cession devant un notaire (la société était représentée par un notaire).

En outre, le cessionnaire devient associé de plein droit après signature de l’acte de cession de parts sociales de la société civile immobilière ce qui implique sa responsabilité comme pour les bénéfices que pour les pertes de la société.

Cession de parts sociales d’une SCI : Les formalités administratives

Une fois la signature de l’acte de cession faite, il faut que la cession soit opposable à la SCI d’où la nécessité de passé soit devant un notaire pour la signature de l’acte soit par voie d’huissier.

Après l’opposabilité de l’acte à la société civile immobilière, il faut le déposer au greffe du tribunal de commerce en charge de la SCI ainsi qu’un exemplaire de la décision des associés durant l’assemblé général extraordinaire concernant l’accord ou l’agrément sur la cession en question. Et faire une publication pour la modification statutaire qui résulte de la cession de parts sociales.

Ainsi l’enregistrement auprès du greffe de tribunal fait, il faut l’enregistrement de l’acte de cession auprès du service des impôts. L’enregistrement de l’acte doit se faire dans les 60 jours ou un mois après la signature de l’acte de cession.

L’enregistrement de l’acte de cession auprès du greffe et auprès du service des impôts a tous deux un coût. L’enregistrement au greffe de l’acte et de 20 € tandis que pour l’enregistrement auprès du service des impôts est de 5% de la vente de parts sociales qui a été inscrit sur l’acte de cession enregistré. Ce droit d’enregistrement de 5% du somme de la cession est à la charge de l’acquéreur ou cessionnaire.