L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) fait indéniablement partie des régimes juridiques les plus souples, laissant une importante liberté de fonctionnement et d’organisation à l’entrepreneur seul associé au capital de la société. Une souplesse qui rend le fait de créer une entreprise en ligne (EURL) très attractive et prisée des entrepreneurs soucieux de bénéficier d’un régime souple tout en protégeant leur patrimoine en cas de difficultés économiques.

Dérivé direct de la SARL dont elle reprend de nombreux éléments, tout en étant adapté en tant que société unipersonnelle, l’EURL est un statut juridique avantageux qu’il est néanmoins nécessaire de bien comprendre avant de se lancer, notamment pour avoir toutes les spécificités à l’esprit ainsi que les formalités d’immatriculation lors de la d'entreprise.

Afin de vous aider à bien comprendre ce qu’est l’EURL, nous vous proposons cet article qui vous permettra de tout savoir sur ce statut juridique.

Statut EURL : Principales caractéristiques de l’EURL

Les éléments qui permettent de distinguer les différents régimes juridiques sont nombreux: capital EURL, responsabilité du ou des associés, régime fiscal, liberté statutaire… Sur de nombreux points, une EURL présente des atouts loin d’être négligeables pour l’associé unique désireux d’entreprendre.

-

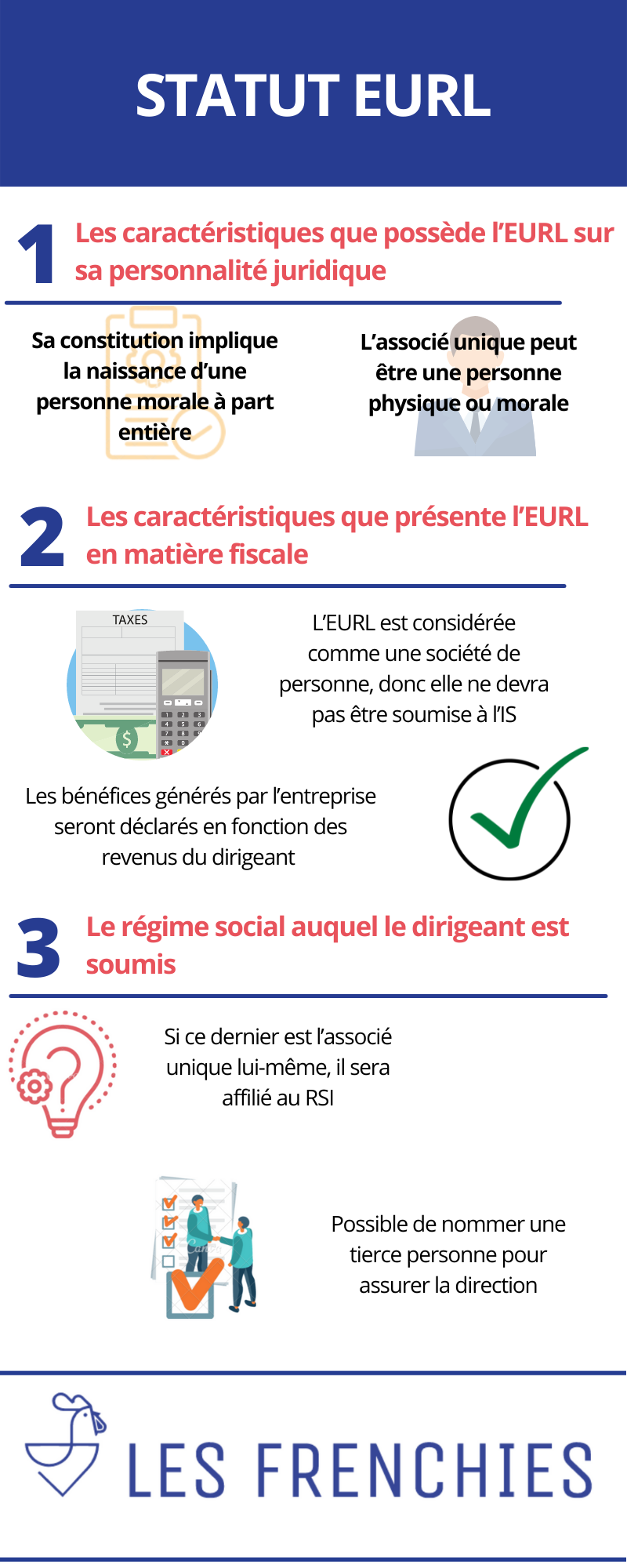

Personnalité juridique du statut EURL

Le premier élément à noter est celui de la personnalité juridique: l’EURL est une personne morale distincte de l’entrepreneur, à l’instar de n’importe quelle société commerciale. Une personne morale qui peut opter pour une fiscalité sous le régime de l’impôt sur les sociétés ou l’impôt sur le revenu et dont la responsabilité de l’associé est limitée strictement au montant de l’apport donc au capital social. Par ailleurs, l’EURL est une forme juridique idéale pour un développement et un accroissement de l’activité, étant donné que la passerelle vers la SARL est relativement simple à franchir, laissant ainsi la possibilité de s’associer assez facilement. En outre, précision importante pour l’entrepreneur de l’EURL: ce dernier se retrouve affilié au régime sociale du RSI étant considéré comme non salarié. Enfin, notons ici que l’associé unique peut être une personne physique ou encore une personne morale dans le cadre d’un montage de type holding.

-

Le régime fiscal du statut l’EURL

Par défaut, s’agissant d’une société entrant dans la catégorie des entreprises de personnes, l’EURL n’est pas soumise à l’impôt sur les sociétés. Les bénéfices issus du chiffre d’affaires de l’EURL sont déclarés et imposés au titre des revenus du dirigeant dans le cadre du barème progressif de l’impôt sur le revenu. Autrement dit, qu’il y ait ou non versement de dividendes, ceux-ci sont imposés au titre de l’impôt sur le revenu. Dans le cas où l’activité de l’EURL serait déficitaire, le montant de ce déficit viendrait se retrancher aux revenus imposables déclarés.

Il est possible néanmoins que l’EURL soit soumise à l’impôt sur les sociétés (taux actuel de 28% sauf pour les 38 120 premiers euros de bénéfice, qui sont imposés selon le taux réduit de 15%). Il s’agit soit du cas où l’associé unique est constitué d’une personne morale, ou en cas d’option exercée spécifiquement par l’associé unique en ce sens.

-

Statut social pour le dirigeant de l’EURL

En préambule, il est indispensable de rappeler que l’associé unique ne peut cumuler une fonction salariée avec cette même EURL.

Pour déterminer le statut social exact du dirigeant, il doit avant tout être déterminé s’il est ou non associé unique de l’EURL. En effet, le dirigeant peut très bien être une personne extérieure distincte de l’associé unique. Si tel est le cas, il est considéré comme un salarié, rattaché à ce titre au régime général de la sécurité sociale.

A l’inverse, si l’associé unique n’est pas associé-gérant, il peut être rattaché au régime des travailleurs non-salariés dépendant du RSI des indépendants, ou n’être rattaché à aucun régime régime social si cet associé unique n’exerce aucune fonction directe au sein de l’entreprise.

-

Obligations comptables du statut de l'EURL

Chaque année et ce dans un délai maximal de 6 mois après la clôture de chaque exercice comptable, il est nécessaire d’approuver les comptes et de décider de l’affectation du résultat éventuel. Ces comptes doivent enfin simplement être déposés au greffe du tribunal de commerce.

Ces obligations comptables simplifiées figurent parmi les nombreux atouts de l’EURL, encourageant chaque année de nombreux entrepreneurs à se lancer sous ce statut juridique. Nos équipes restent à votre disposition pour vos guider et vous accompagner dans toutes vos démarches de constitution pou monter une EURL adaptée à vos besoins.

Statut EURL : La création d'une EURL

-

Préparer la création de son EURL

Avant de se lancer concrètement dans les formalités de création de l’EURL menant à son immatriculation donc à sa naissance juridique, il est nécessaire d’ouvrir un compte bancaire séparé sur lequel déposer et bloquer le montant du futur capital social.

Il est alors nécessaire de se lancer dans l’étape délicate mais non moins cruciale de la rédaction des statuts, qui détermineront en grande partie le fonctionnement ultérieur de la société et les règles d’organisation que l’associé unique souhaite mettre en place.

Les statuts doivent comporter un certain nombre de mentions obligatoires dont notamment le nom et la durée de vie de la société, mais également son siège social, son objet social, son capital social, la détermination du gérant (qui peut être une personne autre que l’associé unique), de ses pouvoirs et de sa rémunération, les modalités décisionnelles et les conditions de cession éventuelles des parts sociales (utile notamment dans le cadre d’un futur glissement vers le statut de la SARL).

-

La procédure d’immatriculation de l’EURL

Dans le mois suivant la finalisation des statuts, il est nécessaire de procéder à leur enregistrement au service des impôts des entreprises.

En parallèle, il convient de procéder à la publication d’une annonce de constitution dans un journal d’annonces légales publiant dans le département du siège social de l’EURL. Cette annonce doit comporter un certain nombre de mentions légales, elle aussi (date de création de l’EURL, siège social, identité et adresse du gérant…).

Enfin, afin de finaliser la procédure de création EURL. aboutissant à l’immatriculation de celle-ci il est nécessaire de constituer un dossier complet comportant entre autres la copie des statuts datés et signés, un formulaire de constitution M0 rempli et signé, une attestation de parution de l’annonce légale de constitution, ainsi qu’un règlement des frais d’immatriculation. Le dossier est à déposer au Centre de formalités des Entreprises qui se charge alors de le transmettre une fois vérifié au greffe du Tribunal de commerce pour immatriculation définitive de l’EURL.