La société civile immobilière est une société de groupement de personnes dans le but d’acquérir un bien immobilier afin d’en tirer profit. Parce que c’est un groupement de personnes, le nombre minimum d’associé est de deux (2).

Les associés peuvent être des personnes physiques ou des personnes morales. Pour la création d’une société civile immobilière, c'est lors de la rédaction des statuts que l'on détermine l’organisation de la société. Ainsi il faut que le siège social c'est-dire l'adresse de domiciliation de votre SCI, l’apport des associés, la durée de vie de la société ainsi que le nom du gérant apparaissent dans les statuts

Créer une société civile immobilière c’est pour tirer profit d’un bien immeuble, c’est-à-dire mettre en location un immeuble pour en tirer des bénéfices.

Mais en principe, une SCI ne peut faire une location d’un immeuble meublé car c’est considéré par la législation comme une activité commerciale. Une société civile immobilière ne peut donc pas faire une activité commerciale.

Donc en principe une SCI n’est pas compatible avec une LMNP ou location meublée non professionnelle qui est une activité commerciale selon la législation. Cependant la loi prévoit quelque condition pour le cumul d’une SCI et une LMNP.

La possibilité de cumul d’une société civile immobilière et d’une location meublée non professionnelle

La SCI avec sa qualité de société civile, qui se distingue des sociétés commerciales de par leur obligation d’avoir un objet civil et non commercial.

Suivant les dispositions de L’article 1845 du code civil qui donne une définition des sociétés civiles, une société civile immobilière ne peut exercer une activité commerciale par nature. C’est pour cela que l’administration fiscale considère qu’une SCI ne peut faire une location meublée non professionnelle (LMNP), car l’administration fiscale considère que c’est une activité commerciale.

La location meublée permet au loueur de retirer des revenus locatifs de son activité, ce qui est en opposition avec la location vide. Et cette location vide qui est autorisée pour une SCI. De plus les bénéfices de cette location vide différente d’une location meublée appartiennent à la catégorie des revenus fonciers réalisés par une SCI.

Les conditions de fonctionnement des deux statuts sont différent à cause de la nature de leur objet social (SCI : objet social de nature civil. LMNP : objet social de nature commercial).

Mais sous certaines conditions, la SCI peut faire une location meublée non professionnelle

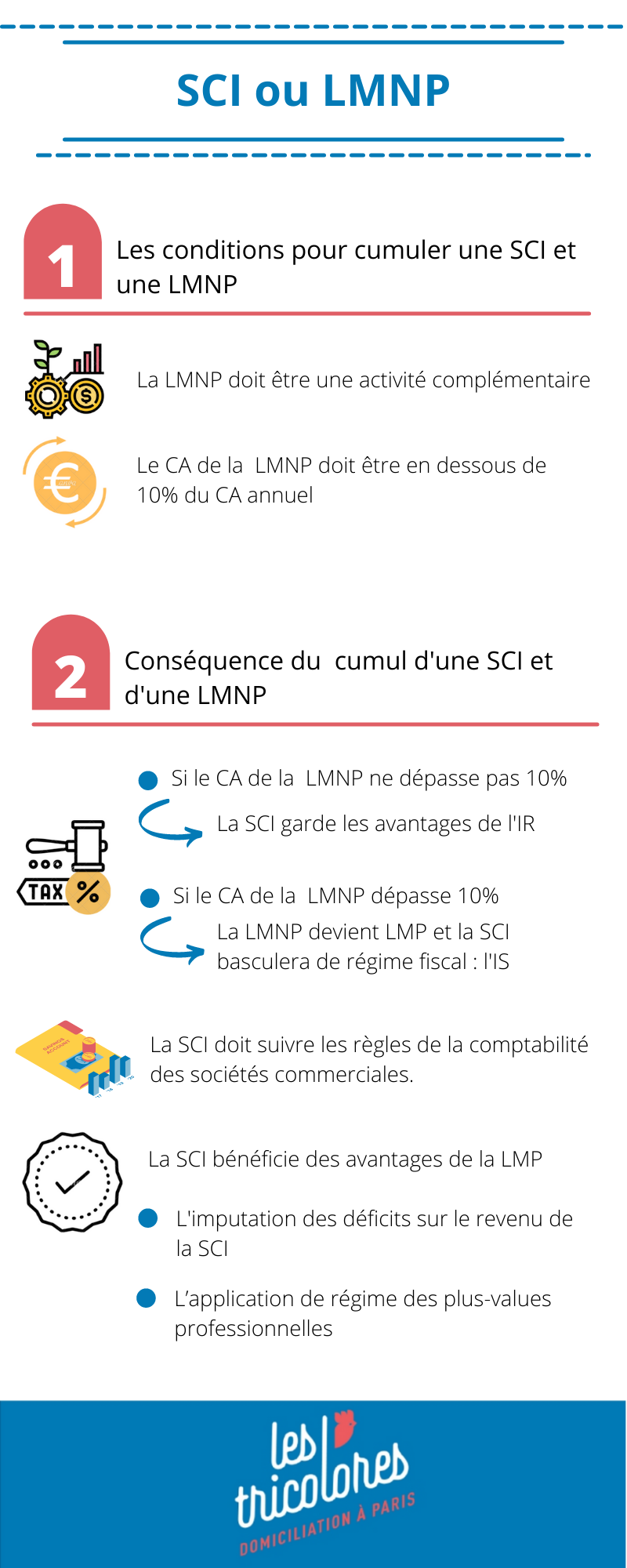

Les conditions pour cumuler une société civile immobilière et une location meublée non professionnelle

Pour qu’une société civile immobilière puisse faire l’activité d’une location meublée non professionnelle (LMNP), il faut que cette dernière reste une activité complémentaire mais pas l’activité principale de la SCI. Mais la SCI en faisant une LMNP la société civile immobilière peut perdre les avantages de son régime fiscal par défaut qu’est IR. De plus, si la société civile immobilière change de régime fiscal (IS), il n’est plus possible pour elle de revenir en IR.

Donc pour pouvoir cumuler une société civile immobilière et une location meublée non professionnelle, il faut que :

- La location meublée non professionnelle reste une activité occasionnelle pour la SCI ;

- Les revenus de la location meublée non professionnelle est en dessous de 10% du chiffre d’affaires annuel de la société civile immobilière ;

Conséquences du cumul d’une SCI et d’une LMNP

L’exercice d’une activité de location meublée par une société civile immobilière peut engendrer plusieurs conséquences. Un des conséquences important pour la société civile immobilière : le changement de régime fiscal pour la SCI.

Pour une société civile immobilière, le régime fiscal par défaut est l’IR (impôt sur le revenu). Car il est très avantageux pour la société d’être en IR à cause du barème progressif du taux d’imposition en IR qui se révèle plus avantageux que les taux fixes de l’impôt sur les sociétés.

Cependant, selon sa situation, elle ne dispose pas toujours de ce choix et sera soumise à une fiscalité aux règles plus lourdes.

Pour pouvoir rester en impositions sur les revenus IR (impositions des personnes) et même en faisant l’activité d’une location meublée non professionnel, il faut que le revenu de LMNP fait par la société civile immobilière ne dépasse pas les 10% de son chiffre d’affaires annuel.

En respectant ce seuil, la société civile immobilière peut converser les avantages de l’IR et profiter en même temps des avantages de la LMNP :

- La société civile immobilière bénéficie d’un amortissement des travaux et des différents éléments du logement sur des durées déterminées ;

- Ensuite, la société bénéficie aussi du calcul de la plus-value réalisée en cas de vente du logement concerné par la société sans en déduire l’amortissement du bien, qui réduira les impôts à payer par la SCI sur les plus-values ;

- Et en fin, la société civile immobilière bénéficie du régime des plus-values des particuliers ;

- La société n’a pas d’obligation en matière de comptabilité comme les sociétés commerciales ;

Par contre si le revenu de la location meublée non professionnelle dépasse le seuil de 10% du chiffre d’affaires annuel de la société civile immobilière, l’activité de la LMNP ne peut plus être considéré comme activité complémentaire ou à titre occasionnelle mais directement considéré comme à titre habituelle.

Cela implique directement la requalification de la LMNP en LMP ou location meublée professionnelle. En conséquence, la société civile immobilière basculera direct de régime fiscal. La société ne peut plus rester en IR et tous les avantages de ce régime fiscal.

En plus de ce basculement en IS, la société civile immobilière doit suivre les règles de la comptabilité des sociétés commerciales.

Mais le régime de la location meublée professionnelle présente aussi quelque avantage comme l’imputation des déficits sur le revenu de la SCI, l’application de régime des plus-values professionnelles qui peut octroyer à la société civile immobilière une exonération totale ou partielle d’impôts mais cela dépend du montant des recettes de la société.

Donc, suivant la législation, la société civile immobilière ne peut pas faire l’activité d’une location meublée non professionnelle. Mais dans la pratique, sous le respect de certaines conditions, la SCI et la LMNP est biens compatibles. La LMNP peut bien procure des avantages pour une société civile immobilière.