La forme de société SASU ou société par actinon simplifiée unipersonnelle est une forme juridique d’une société assez révolutionnaire et assez ressent. En effet, même si une société par action simplifié unipersonnelle est de presque pareil à une société par action simplifiée SAS, cette dernière devait avoir plusieurs associés (au minimum deux associé) tandis qu’une SASU peut avoir qu’un (1) seul associé. Cela a permis de donner satisfaction ou la possibilité aux entrepreneurs qui ont besoin de créer une société sous la forme juridique d’une société par action simplifiée et de rester le seul associé de l’entreprise. D’où la forme unipersonnelle de la société.

De plus le statut social du président de la société par action simplifiée unipersonnelle se diffère totalement des autres formes juridiques de société. Car le président de la société est considéré comme un salarié qui est un avantage supplémentaire pour le président en matière de retrait.

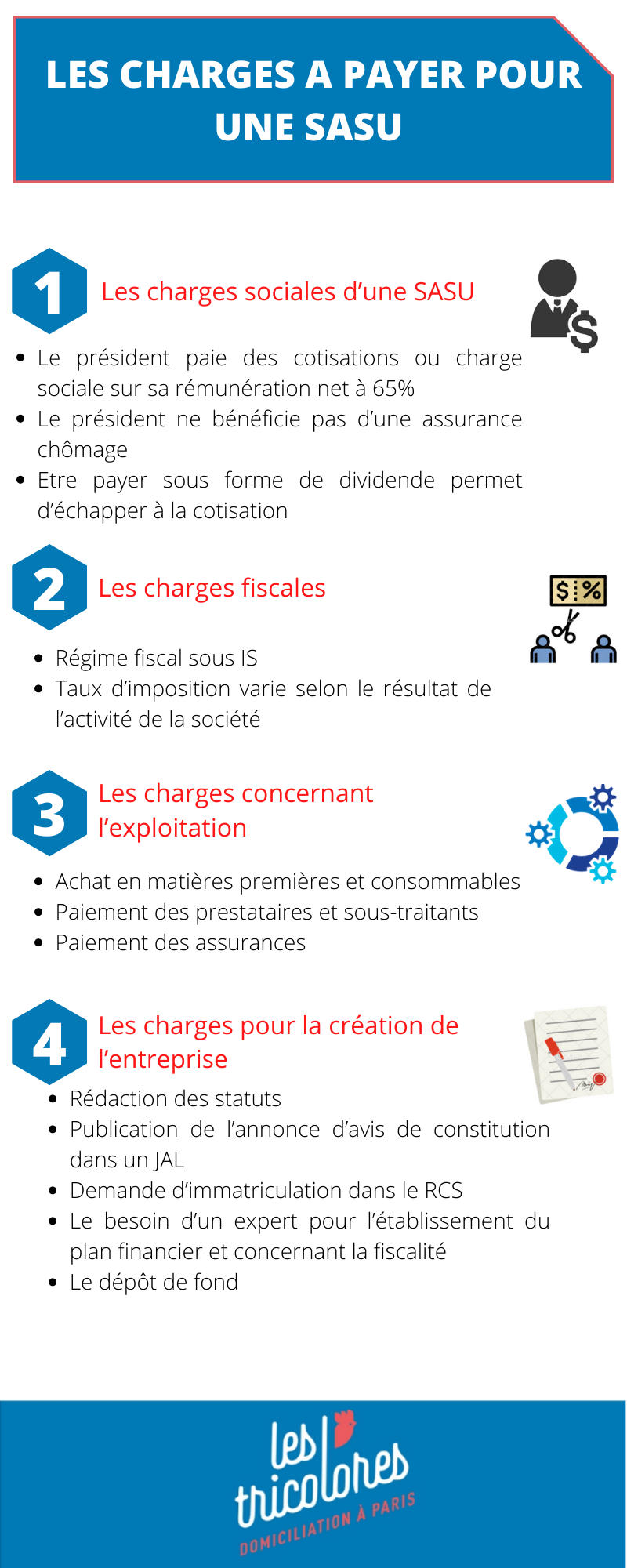

Même avec les avantages que le statut SASU procure, il serait judicieux de connaitre les charges à payer une société par action simplifié unipersonnelle doit payer comme les charges sociales, les impôts, les taxes et enfin les charges d’exploitation.

Les charges sociales d’une SASU

Considéré comme salarié, le président est donc dans l’obligation de payer des cotisations ou charge sociale sur sa rémunération. Mais cette cotisation est à la charge de la société.

Le taux de cotisation du président rémunéré s’élève à 65% de sa rémunération net, mais ce taux varie selon la rémunération du président. Donc si par exemple, le président est rémunéré à hauteur de 2000€ la société doit donc déboursé, le salaire de 2000€ du président plus les 65% de cotisation (1300), un total de 3300€.

Ce qui diffère le président des autres salariés, c’est que le président ne bénéficie pas d’une assurance chômage. Et qu’il est le seul décisionnaire du montant de son salaire. Ces 65% de cotisation seront répartis pour les différent type d’assurance comme :

- L’assurance maladie

- Retraite et retraite complémentaire

- Les allocations familiales

- Les taxes de formation

Concernant la rémunération sous forme de dividende pour le président. Être payer sous forme de dividende permet d’échapper à la cotisation de 65% de sa rémunération net. De plus, le dividende n’est pas soumis aux cotisations sociales mais juste soumis aux prélèvements sociaux avec un taux de 17,2%.

Mais l’inconvénient c’est que si le président ne veut pas être rémunéré mensuellement, il faut attendre la fin d’exercice de la société pour recevoir un dividende sur les bénéfices de la société. Et sans cotisations sociales, le président n’a pas de prestation sociale (prestation de santé). En tout cas, il est possible d’être rémunéré et recevoir un dividende à la fin de l’année pour le président.

Les charges fiscales d’une société par action simplifiée unipersonnelle

Le régime fiscal d’une société par action simplifiée unipersonnelle c’est l’impôt sur les sociétés (IS). Les SASU sont directement sous régimes d’imposition sur les sociétés.

L’assiette de l’impôt sur les sociétés est constituée des chiffres d’affaire de l’exercice déjà déduit des charges déductibles de la société. Le taux d’imposition varie selon le résultat de l’activité de la société : le taux est de 15% pour un résultat moins de 38 120 € et de 25% pour un résultat entre 38 120 € et 75 000 €. Il est toujours possible que les taux d’imposition change chaque année.

Pour les sociétés par action simplifié unipersonnelle, le paiement des impôts se fait après chaque fin d’exercice sociale, car l’impôt sur les sociétés se base sur les chiffres d’affaire de fin d’exercice.

Les charges concernant l’exploitation de la société (charges d’exploitation)

Aucune entreprise ne peut fonctionner sans payer aucun frais. Exemple, une société aura besoin de faire des achats en matériaux pour la production ou la transformation de matières en produit fini, il aura donc besoin d’acheter des matières premières. Autre que les matières premières, l’entreprise aura besoin de fourniture (matériel de bureau) pour le fonctionnement de l’entreprise. Il est aussi possible que l’entreprise aura besoin de travailler avec des prestataires ou des sous-traitants, ainsi que de payer les assurances nécessaire au bon fonctionnement de l’activité de la société par action simplifiée unipersonnelle.

Ce ne sont que des exemples illustratifs sur les charges d’exploitation d’une société par action simplifiée unipersonnelle. Car même pour la création de la société par action simplifiée unipersonnelle, des frais sont obligatoire et ne peuvent être évités.

Les charges pour la création de l’entreprise (frais nécessaire pour la création de la société)

Durant la création de la société, il est possible de réduire les charges comme pour la rédaction des statuts que vous pouvez faire vous-même. Il convient de savoir que ces statuts doivent tout de même mentionne certains éléments obligatoires telle que l'adresse de domiciliation de la SASU.

Mais pour la publication de l’annonce d’avis de constitution de société par action simplifiée unipersonnelle dans un journal d’annonces légales des frais sont obligatoires pour la parution de l’annonce dans le journal qui est autour de 200 à 300€

De même pour la demande d’immatriculation dans le registre du commerce et des sociétés auprès du greffe du tribunal commerce les frais sont obligatoires. Le coût de cette immatriculation peut varier en fonction du type d’immatriculation mais les frais sont entre 39.42€ à 132€.

Cette liste n’est pas exhaustive et peut augmenter suivant les besoins de la société durant la création de la société. Comme le besoin d’un expert-comptable pour l’établissement du plan financier, ou les besoins concernant la fiscalité de l’entreprise qui nécessite l’avis d’un expert. Ou encore pour le dépôt de fond qui est une étape obligatoire pour la création de la société même si le dépôt minimum n’est pas limité, l’attestation de dépôt de fond est indispensable.

Sans oublié les charges concernant le personnelle de l’entreprise. Le salaire des salariés est une des charges d’une société par action simplifié

Les charges à payer pour une société par action simplifié unipersonnelle commence à la création de l’entreprise. Mais vous pouvez réduire ce coût en faisant vous-même les formalités comme la rédaction du statut. Mais il est impossible d’échapper aux différents impositions ou charge sociale ainsi que les charges d’exploitations qui sont nécessaire pour le bon fonctionnement de la SASU.