L’EIRL est un dispositif qui a été imaginé pour les entrepreneurs individuels soucieux de préserver leur patrimoine personnel. En effet, avant les entrepreneurs individuels n’avaient pas droit à une personnalité juridique propre.

De ce fait, leurs patrimoines professionnels ne faisaient qu’un avec leurs biens personnels. Leurs créanciers professionnels avaient donc le droit de saisir leur patrimoine personnel, à l’exception de leurs résidences principales pour liquider leurs dettes.

La création de l’EIRL en 2010 a offert aux entrepreneurs individuels la possibilité de préserver leurs avoirs personnels à partir de 2011. Si vous projetez de mettre en place une EIRL, lors de la création vous devrez constituer un patrimoine d’affectation d’EIRL et le déclarer. En d’autres termes, lister les biens que vous souhaitez dédier à votre activité.

En cas de non-remboursement donc, vos créanciers professionnels ne pourront saisir que les biens listés. Ce qui met hors de danger votre patrimoine personnel, sauf en cas de fraude. Le régime juridique présente 3 principaux avantages à part la protection des biens personnels des entrepreneurs. Il fait partie des types d’entreprises faciles à gérer et est parfaitement cumulable avec le statut de micro-entrepreneur.

La mise en liquidation d’une EIRL peut être effectuée par deux voies : la voie amiable donc choisie par l’entrepreneur individuel, et la voie judiciaire en cas de cessation des paiements et d’impossibilité irrémédiable pour la société de faire face à ses obligations.

Par ailleurs liquider une EIRL mérite la connaissance des modalités et formalités dudit liquidation.

Pourquoi liquider une EIRL ?

Plusieurs motifs peuvent justifier une mise en liquidation : il s'agit généralement de motifs d'ordre purement personnels comme un changement radical de vie, un déménagement, un départ en retraite… ou encore d'une transformation de l'activité en société commerciale, de la vente du fonds, ou de l’incapacité d’honorer les créances.

Quels sont les avantages de l’EIRL en matière de liquidation ?

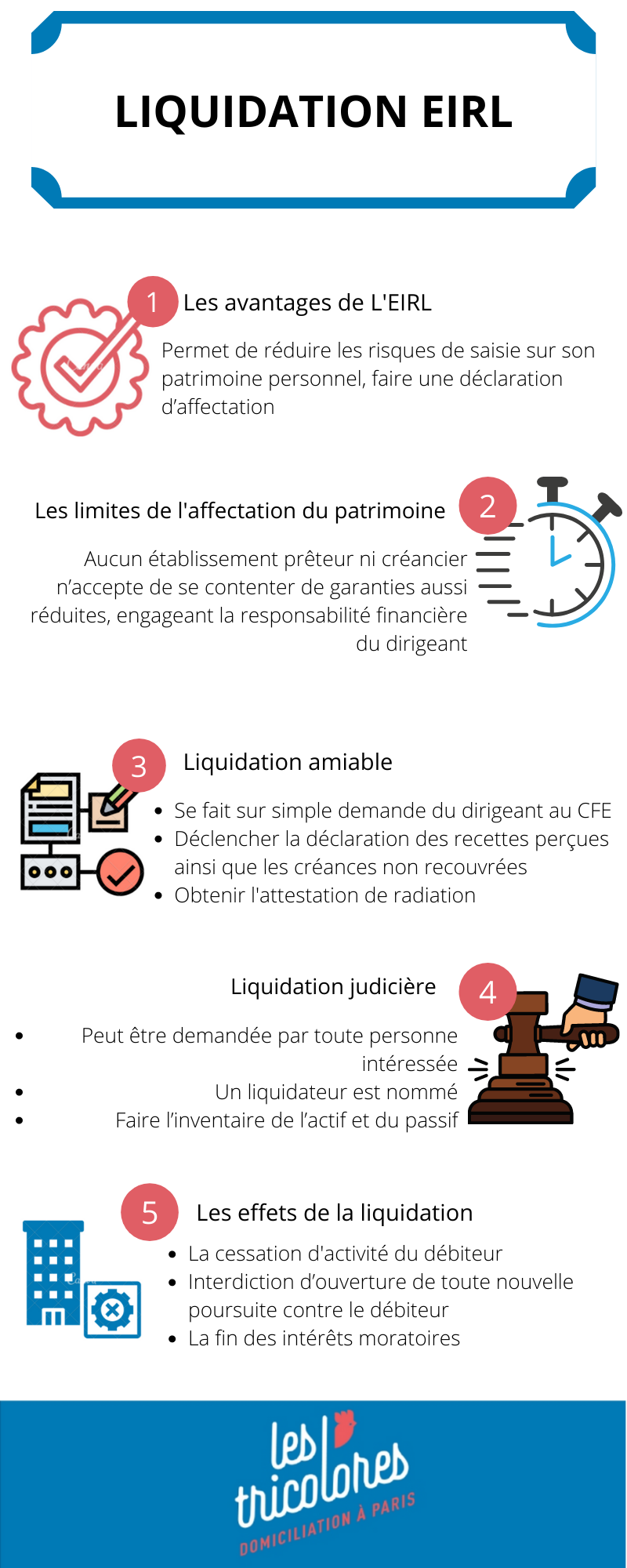

Un entrepreneur individuel à responsabilité limitée (EIRL) correspond, à un régime d'entreprise individuelle où l'entrepreneur bénéficie d'une responsabilité limitée. Ce n'est pas une nouvelle forme juridique d'entreprise mais une option juridique ouverte à tout entrepreneur individuel .Le statut d’Entreprise Individuelle à Responsabilité Limitée permet, de réduire les risques.

Il est tout particulièrement conseillé lorsque le dirigeant souhaite diminuer les risques de saisie sur son patrimoine personnel. La déclaration d’affectation du patrimoine peut être déposée à tout moment pour toutes les entreprises individuelles.

Cette déclaration mentionne la liste du patrimoine professionnel que l’on « affecte » aux créanciers professionnels. Bref, le statut de l’EIRL correspond aux projets présentant moins de risques et demandant le minimum d’investissements. L’entrepreneur à la tête de l’EIRL est donc à la tête de deux types de patrimoines distincts, le patrimoine privé étant laissé à l’abri des créanciers éventuels de la société.

Quels sont les limites de l’affectation du patrimoine ?

En pratique, aucun établissement prêteur ni aucun créancier n’accepte de se contenter de garanties aussi réduites.

Ainsi, face à une telle prise de risque du créancier, il est très fréquent que soit exigée une caution personnelle directe du dirigeant, engageant donc financièrement la responsabilité de ce dernier en cas de défaillance ou de manquement à ses obligations vis-à-vis des créanciers.

Comment s’effectue la <<liquidation amiable>> de l’EIRL ?

Ici, les démarches de liquidation se font sur simple demande du dirigeant dans le mois précédant la cessation totale et définitive de l’activité en précisant la date effective de cessation. La déclaration s’effectue auprès du Centre de Formalités des Entreprises dont dépend l’entrepreneur, à l’aide d’une simple déclaration dite de « radiation d’une entreprise personne physique ».

Cette démarche ne prend que quelques minutes à accomplir. Après la fermeture définitive de l’EIRL, l’administration est alors informée pour déclencher la déclaration des recettes perçues ainsi que les créances non recouvrées, en utilisant une déclaration complémentaire référencée 2042-C, mais également la TVA le cas échéant.

Enfin, une attestation de radiation est obtenue permettant de fermer définitivement l’existence légale de l’EIRL et mettre fin à la procédure de liquidation amiable. L’entrepreneur individuel en EIRL qui cesse volontairement son activité doit procéder à :

• Une demande de radiation du registre spécial ;

• Une déclaration de la cessation d’activité ;

• Informer l’administration fiscale ;

• Une déclaration des bénéfices réels ;

• Une déclaration de la TVA ;

• Une déclaration des revenus.

Comment s’effectue la <<liquidation judiciaire>> de l’EIRL ?

Ici, la liquidation peut être demandée par toute personne intéressée, qu’il s’agisse d’un client, d’un créancier de la société ou de l’entrepreneur lui-même.

Quand l’actif disponible de l’EIRL est inférieur au passif exigible et donc que la société se retrouve en situation de cessation de paiements, le droit des sociétés prévoit alors l’enclenchement d’une procédure collective : la liquidation judiciaire d'une entreprise. Le concept mobilise l’ensemble du patrimoine professionnel de l’EIRL afin de faire face aux obligations de la société, tout en protégeant le patrimoine personnel.

Ainsi, par principe la procédure de liquidation judiciaire ouverte auprès du Tribunal de commerce ou du Tribunal de Grande Instance ne peut concerner que le patrimoine professionnel affecté à l’EIRL, ceci dans un souci manifesté par le législateur de protéger efficacement le patrimoine personnel de l’entrepreneur.

Ici, un liquidateur est nommé et va opérer au nom de la société pour réaliser l’actif et apurer le passif. Par ailleurs, le liquidateur doit faire l’inventaire de l’actif et du passif de l’EIRL pour tout marchander afin de pouvoir payer les créanciers avec l’actif réalisé.

• Réaliser l’actif : pour cela, il fait le recouvrement des créances, marchande tous les actifs ou les détruit.

• Apurer le passif : payement des dettes, remboursement des emprunts…

Quels sont les effets de la liquidation de l’EIRL ?

Les conséquences de la procédure de liquidation sont :

-

La cessation d'activité du débiteur :

En effet, dès lors qu’on prononce la liquidation, le débiteur doit stopper son activité immédiatement.

-

Interdiction d’ouverture de toute nouvelle poursuite contre le débiteur

Pour le paiement de sommes d’argent dues et non remboursées. Les créanciers doivent se contenter de déclarer leur créance et de patienter jusqu’à la fin de la procédure pour obtenir un remboursement éventuel, si les sommes acquises par la vente des biens du débiteur sont suffisantes.

-

La fin des intérêts moratoires

En plus des sommes initialement dues, le débiteur pouvait être redevable d’intérêts en raison du retard de son paiement. A compter de la liquidation, les intérêts dus ne courent plus, afin d’éviter un endettement supplémentaire du débiteur.

En somme liquider une EIRL nécessite :

- de faire une déclaration d’affectation du patrimoine ;

- de commencer par choisir une liquidation amiable

- une demande de radiation du registre spécial

- une déclaration de la cessation d’activité

- d’informer l’administration fiscale

- une déclaration des bénéfices réels.

- une déclaration de la TVA.

- une déclaration des revenus

- de choisir une liquidation judiciaire

- la nomination d’un liquidateur (en cas de liquidation judiciaire)

- de réaliser l’actif

- d’apurer le passif