Les SCI sont des sociétés dans laquelle plusieurs personnes apportent une quote-part d'un immeuble qu'ils possèdent, c'est alors la société qui en devient le propriétaire et chaque apporteur récupèrent en contrepartie des parts sociales correspondant à son apport.

En effet, la société civile immobilière n'a pas pour but de réunir des associés qui vont réaliser ensemble un objet social, par la mise en commun d'apports, avec partage des bénéfices ou des économies. Ces éléments apparaîtront dans vos statuts avec l'adresse de domiciliation de votre SCI.

Le recours à une société civile immobilière s'explique avant tout par la volonté des associés d'intégrer leurs immeubles dans une structure autonome, dotée de la personnalité morale et administrée par un gérant.

Donc cette société est avant tout un instrument de gestion et de transmission du patrimoine personnel. Ainsi dans cette optique, le choix du régime fiscal est déterminant car il permettra aux associés d'optimiser cette gestion du patrimoine.

En effet, les associés d'une SCI peuvent opter soit pour l'IR, soit l'IS. Pour apprécier les avantages fiscaux d'une SCI, il faudra distinguer si elle se trouve soumise au régime de IS ou de l'IR.

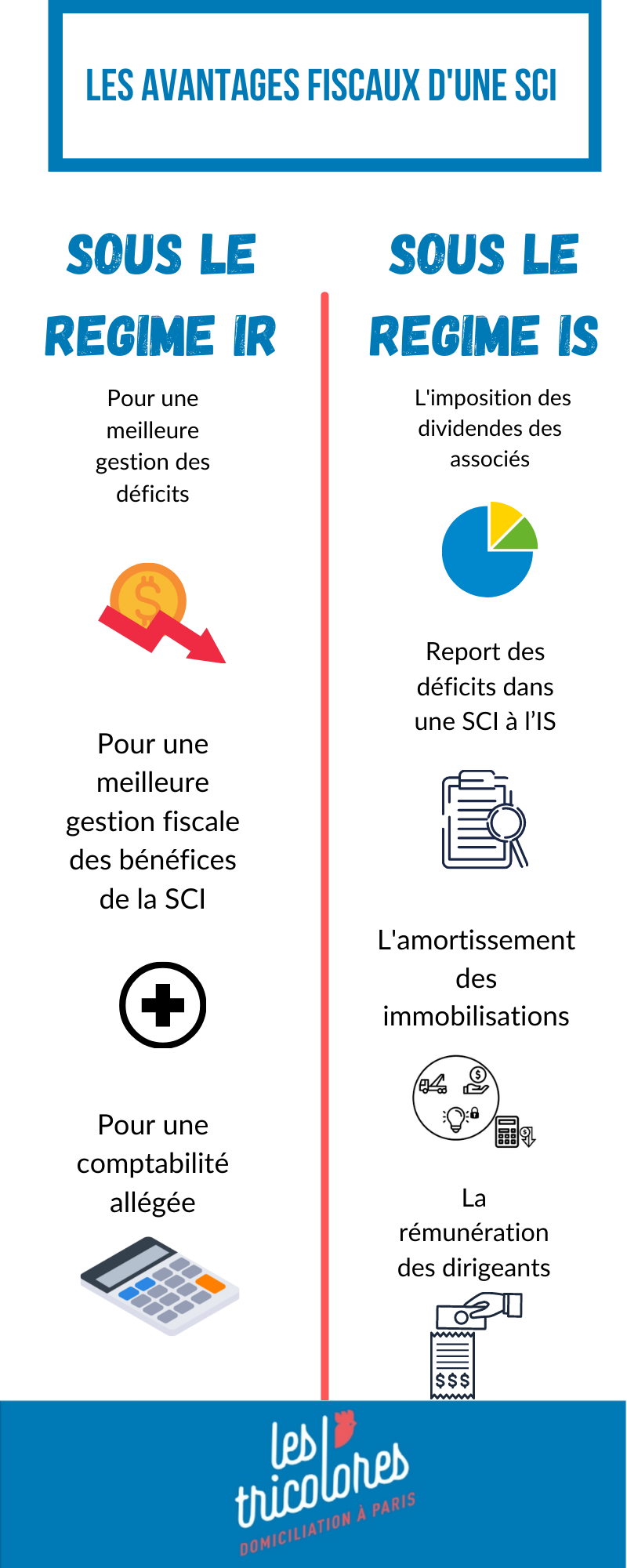

Les avantages fiscaux d'une SCI sous le régime de l'IR

Si les associés optent pour l'IR (ou décide de garder le silence car ce régime fiscal est le régime par défaut), les revenus perçus par la société au titre de la location d'un immeuble seront imposés directement chez chacun des associés au titre des revenus fonciers comme si chacun d'eux avait perçu directement la quote-part de revenu lui revenant.

Donc fiscalement c'est comme s'il n'y avait pas de société. Cette ''transparence'' peut constituer un avantage pour les associés, notamment :

-

-

Pour une meilleure gestion des déficits

-

La SCI relevant de l’IR constitue un outil d’optimisation fiscale pour les associés d’une SCI déficitaire. En effet, les associés de la SCI vont pouvoir répartir une quote-part de déficit (estimée à 10 700 €) sur le montant de l’IR dû par son foyer fiscal.

De plus, si cette quote-part est inférieur à cette somme, la part de déficit foncier excédentaire est reportable sur le revenu global des 6 années suivantes.

-

-

Pour une meilleure gestion fiscale des bénéfices de la SCI

-

La SCI soumise à l’IR offre la possibilité de choisir l’imposition des revenus de la SCI selon les modalités du régime réel ou du régime micro-foncier.

En effet, dans le régime réel, les revenus seront imposés dans la catégorie des revenus fonciers, après déduction des frais réels.

Mais, si vos revenus sont inférieurs à 15 000 €, vous pouvez choisir le micro-foncier, et là vous bénéficierez d’un abattement de 30%. Vous serez donc imposé seulement sur les 70% restants.

-

-

Pour une comptabilité allégée

-

La comptabilité de la SCI demeure légère, un simple relevé des recettes et des dépenses suffit. Cela vous permettra de vous passer de comptable.

Les avantages fiscaux d'une SCI sous le régime de l'IS

• L'imposition des dividendes des associés

Lorsque les associés d'une SCI ont opté pour l'IS, l'impôt est payé par la société est non par les associés. En effet, les dividendes de la SCI peuvent être distribuées à ses associés qui sont alors imposés à l’impôt sur le revenu dans les mains de chaque associé.

Ainsi, si la SCI ne verse aucunes dividendes, les associés ne subissent aucune imposition à l’IR, ce qui n’est pas le cas lorsque la SCI est soumise à l’IR (dans ce cas-là, chaque associé déclare sa quote-part de résultat en revenus fonciers, que ce résultat ait été distribué ou non).

|

Bon à savoir : Cette option est avantageuse car souvent les premières années la SCI ne réalise pas de bénéfice car les revenus servent surtout à payer les crédits immobiliers qui ont servi à acquérir les immeubles de la SCI. |

De plus, être au régime de l'IS permet également de profiter de la fiscalité allégée des PME. En effet, lorsque le bénéfice ne dépasse par un certain seuil, la SCI bénéficie du taux réduit de l’IS. Ainsi, le taux réduit est de :

- 15% d'imposition sur le limité à 38 120 € ;

- 28 % sur le bénéfice supérieur à 38 120 € et inférieur à 500 000 €

- et le taux plein est à 33,33 % du bénéfice.

De même, un abattement de 40% sera appliqué sur les dividendes perçus avant imposition à l’IR.

• Report des déficits dans une SCI à l’IS

Les sociétés soumises à l’impôt sur les sociétés et réalisant un exercice déficitaire peuvent reporter ce déficit sur les bénéfices des exercices ultérieurs, sans limitations dans le temps.

Si le bénéfice d’un exercice ultérieur ne suffit pas à compenser le déficit imputé, l’excédent de déficit s’imputera sur les bénéfices de l’exercice suivant. Ainsi, une SCI soumise à l’IS pourra présenter un résultat fiscal négatif (ces pertes pouvant s’imputer sur les bénéfices des années suivantes) et donc limiter alors le montant de l’impôt.

• L'amortissement des immobilisations

En optant pour une SCI à l’IS, vous avez également la possibilité d’amortir fiscalement le bien immobilier. Cela permet de déduire du résultat imposable une dotation aux amortissements chaque année jusqu’au terme du plan d’amortissement. En effet, l'amortissement consiste à répartir le coût d'une immobilisation sur sa durée d'utilisation.

Concrètement, l’amortissement comptable de l’immeuble sont déductibles et permettent de réduire le bénéfice imposable de la SCI imposée à l’impôt sur les sociétés alors que ces mêmes charges ne seraient pas déductibles dans le cas d’une société civile imposée à l’impôt sur le revenu.

|

Bon à savoir : Il faut également savoir que l'amortissement est également étendu aux agencements, aménagement et travaux de l'immeuble. |

• La rémunération des dirigeants

Dans une SCI soumise au régime de l’IS, lorsque le gérant associé perçoit une rémunération pour sa gérance, sa rémunération est comptabilisée comme une charge déductible qui vient réduire le résultat fiscal imposable à l’IS.

Mais, lorsque la SCI s’acquitte de l’IR et que le gérant est associé, le fisc considère que les sommes qui sont versées à ce dernier sont une avance sur sa quote-part de bénéfice. La société ne peut donc pas déduire la rémunération de son résultat imposable.

|

Bon à savoir : Si le gérant ne fait pas partie des associés de la SCI, il est considéré comme salarié. Au niveau fiscal, la SCI peut ainsi déduire sa rémunération de son résultat imposable et ce peu importe le régime fiscal de la SCI. |

En sommes, vous devez prendre en compte les différentes activités de votre SCI pour bien faire votre choix, car tout choix de régime fiscal est définitif.